- �̑B(t��i)Ӳ�P�օ^(q��)�D��Ԕ��(x��)�̳�

- TLC��MLC�̑B(t��i)Ӳ�P�����u(p��ng)�y(c��)

- �Pӛ���Q�̑B(t��i)Ӳ�P�xُ��������IJź�

- �̑B(t��i)Ӳ�P������SSD�̑B(t��i)Ӳ�P����

- ������L�̑B(t��i)Ӳ�P����

- �̑B(t��i)Ӳ�P��(y��u)��Win7ƪ

- SSD�̑B(t��i)Ӳ�P�z�y(c��)����AS SSD����(sh��)

- SSD�̑B(t��i)Ӳ�P�z�y(c��)crystaldiskin

- ��ʲô��Ҫ�̑B(t��i)Ӳ�P4K��(du��)�R?

- SSD�̑B(t��i)Ӳ�PASolid AS2258��ʲ

- �̑B(t��i)Ӳ�PSSDҪ��Ҫ��Ƭ�������űP��Ƭ�����

- 3�ǹ̑B(t��i)Ӳ�P4k��(du��)�R�D�Ľ̳�

���]ϵ�y(t��ng)���d��� ����Windows10ϵ�y(t��ng)���d ����Windows7ϵ�y(t��ng)���d xpϵ�y(t��ng)���d ��X��˾W(w��ng)indows7 64λ�b�C(j��)�f�ܰ����d

SSD�̑B(t��i)Ӳ�PƷ���N���ļ���ߣ�

�l(f��)���r(sh��)�g:2022-05-28 ����Դ:xp���dվ �g�[:

|

ܛ����һϵ�а����ض����M����Ӌ(j��)��C(j��)��(sh��)��(j��)��ָ��ļ��ϡ�һ����vܛ�������֞龎���Z�ԡ�ϵ�y(t��ng)ܛ������(y��ng)��ܛ���ͽ����@����֮�g�����g����Ӳ���ǡ�Ӌ(j��)��C(j��)Ӳ�����ĺ�(ji��n)�Q���c��ܛ��������(du��),���Ӌ(j��)��C(j��)ϵ�y(t��ng)�����Ќ�(sh��)�w�������O(sh��)��Ľy(t��ng)�Q�� �������SSD�̑B(t��i)Ӳ�PҲվ�ڴ惦(ch��)�������L(f��ng)�ڣ���Ѹ�ײ����ڶ�֮��(sh��)���ո�ԭ��̎�ڙC(j��)еӲ�P���Ј�(ch��ng)���~��

�����C(j��)еӲ�P�S�̳�؛�����m(x��)�½��������������Ј�(ch��ng)���~��SSD����D����ϣ���P(gu��n)ͣλ���Ї��K�ݹ��S���n�����аl(f��)���ģ�ȫ����(n��i)��Ҏ(gu��)ģ�ÆT��������(sh��)���C(j��)еӲ�P�I(y��)��(w��)�ΑB(t��i)ͬ�Ӳ��ݘ��^����Ʒ�ƏVȫ��ͣ���ˣ�������Y��ُ�W�ϣ�����Ҳ�D(zhu��n)��SSD�� ����HDD����˥�䣬�@�ѽ�(j��ng)�ǟo�ɠ�(zh��ng)�q����(sh��)��

��������SSD���F�S�̽ҸͶ���“�����أ�������”����ÙC(j��)еӲ�P�S��“�M������”�����^��SSD������߶ȳ���ęC(j��)еӲ�P�a(ch��n)�I(y��)���ڃ�(y��u)����̭֮��ֻʣ��ϣ�ݡ�����(sh��)���|֥Ψ����ďS�̡��������d�Ĵ惦(ch��)�a(ch��n)�I(y��)��SSD�������M(j��n)����ҕҰ������2010-2011�꣬���˲���7��r(sh��)�g��Ŀǰ�Ľе������ֵ�SSD�S���Ѷ��_(d��)����ʮ�ң���(j��ng)��(zh��ng)�������ң������K�ҡ�

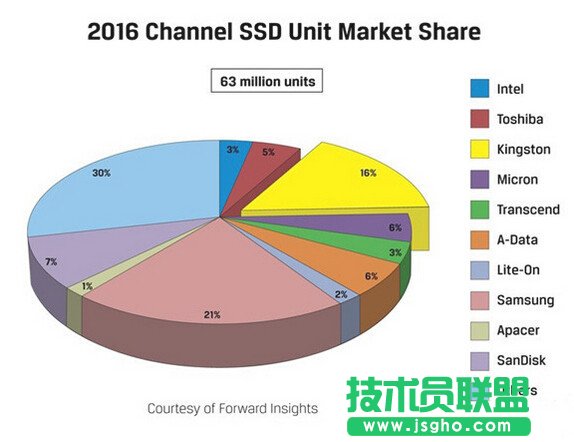

�������ڱ���SSD�S���У�����������؛�����?�a(ch��n)Ʒ���?��r���?�@���҂�����Ҫ̽ӑ��Ԓ�}�� ����1��ȫ����(n��i)SSD��؛����Ʒ��ռ���ʷ��� ������2016��SSDƷ��ȫ���؛��(���M(f��i)��(j��)SSD)��r�������ڇ���֪���Ј�(ch��ng)�{(di��o)�ЙC(j��)��(g��u)Forward Insights�Ĕ�(sh��)��(j��)��

�������@�ݔ�(sh��)��(j��)�п�����������21%���Ј�(ch��ng)���~��(d��)ռ���^�����^ȥ��2016��ȣ��������M(f��i)��(j��)SSD��؛�����^1300�f�K;��ʿ�D�t��16%λ�еڶ�����؛��Ҳ�״�ͻ��1000�f�K���P(gu��n)�� �����ڶ����F(tu��n)�У��W����7%���F(xi��n)��ã�������(sh��)��ُ֮���ַ��~���ܕ�(hu��)������(sh��)ϡጵ������⡢�����ķ��~����6%���|֥�ķ��~��5%����(chu��ng)Ҋ��Intel �ķ��~����3%�����d�ķ��~��2%������հ�ķ��~��1%�� �����@�ݔ�(sh��)��(j��)�У�ռ������30%�Ј�(ch��ng)���~��“����”����ҊSSD�����Ј�(ch��ng)Ŀǰ������(hu��)̫���У������(n��i)һЩ��(sh��)���S���_(t��i)늡�Ӱ�Y����̩�˵Ⱦ����ڰ���С������NAND Flash�Ϳ���оƬ�Ĺ���(y��ng)��ʹ�ø��ҏS�̶��ЙC(j��)��(hu��)�S�M(j��n)���܉����Ј�(ch��ng)��ֵ�һ������ Ӳ���nj�(sh��)�ڵģ���ģ�Иӵġ�ܛ���dz����Եġ���һϵ�е�ָ�����ܛ����Ӳ���ŕ�(hu��)��(sh��)�F(xi��n)���S���Ĺ��ܡ� |

��(d��ng)ǰԭ��朽ӣ�http://m.91mp3.cn/soft/soft-42497.html

���P(gu��n)����

Windowsϵ�y(t��ng)�̳̙�Ŀ

��̳�����

1Ů����ɶ���^��ã��m��Ů���\(y��n)�õ����^��_��

22018������^����ɶ��2018���Ů��...

32018��ͨ��H���^��һ��(du��)2��_��

5QQ����O(sh��)�ÿհ��ǷQ��10�ւ�(g��)��_�vӍQQ

6����ν⽉�y�п����Ž⽉�y�п����E_��

7ɶ�ӵ������։�(d��)�أ���(d��)�ص������ִ�ȫ_��

8����Ѹ�ٻ֏�(f��)�h����������ӛ䛣���ɶ�õ�̎���k��...

ϵ�y(t��ng)���T�̳�

1Ů����ɶ���^��ã��m��Ů���\(y��n)�õ����^��_��

2win10��X�桶ֲ����(zh��n)��ʬ���W�˵�̎���k��

32018������^����ɶ��2018���Ů��...

4���Ľ�����ΰ��bghostxpϵ�y(t��ng)

5part�ļ�,���Ľ���part�ļ����Ӵ��_

7Win8.1 IE�g�[�����_���հ������k��

8����{(di��o)��WinXPϵ�y(t��ng)��ܛ�I�P��

�����Tϵ�y(t��ng)������